일상으로 스며든 보험사기, 제안하면 거절하고! 발견하면 신고하고! 생활 속 보험사기 예방요령에 대해 알아보겠습니다.

[목차여기]

일상생활 속 보험사기

[(유형1) 허위 ․ 과장 진료 권유 시 유의사항 ]

◈ “실손보험 있어요? 비용은 보험으로 처리하게 해드릴게요”

▸ (대응요령) “세상에 공짜는 없습니다”, 상식적으로 이해되지 않는 솔깃한 제안은 일단 의심하고 단호하게 거절하세요

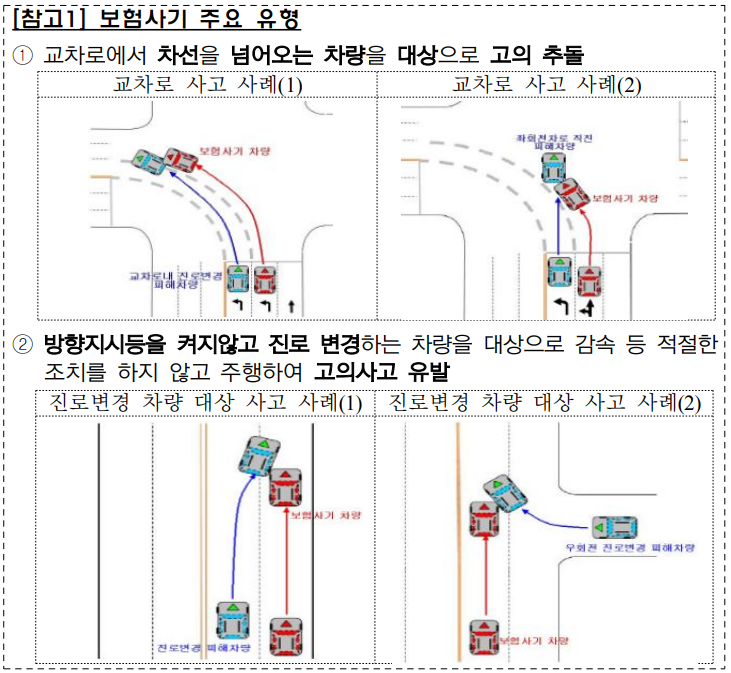

[(유형2) 자동차 보험사기꾼의 표적이 되지 않는 방법 ]

◈ “분명 내 차를 일부러 들이받았는데, 내 잘못이라고? ”

▸ (대응요령) 평소 교통법규를 준수, 안전운전을 생활화하고 사고 시 이렇게 대응하세요.

① 경찰, 보험회사에 알려 도움 요청합니다.

② 현장 합의는 신중하게 결정합니다.

③ 증거자료(현장사진, 블랙박스 등)와 목격자 확보 등 차분하게 대응합니다.

□ ‘21년 보험사기 적발인원은 97,629명으로 매년 증가 추세*

- * ’17년 83,535명 → ‘19년 92,538명 → ’21년 97,629명

회사원, 주부, 학생 등 평범한 일반 국민의 적발 비중이 높아지고 있으며* , 주로 범죄로 인식하지 못하고 금전적인 유혹에 쉽게 연루되고 있습니다.

- * 구성비(‘21년) : 회사원(19.2%), 무직·일용직(12.6%), 전업주부(11.1%), 학생(4.1%)

또한, 고의 교통사고 등 타인의 보험사기로 인해 의도치 않게 피해를 당하는 사례도 증가* 하고 있습니다.

- * 보험사기로 할증된 자동차보험료 환급 : ‘17년 692명 → ’19년 701명 → ‘21년 2,453명

허위·과장 진료 권유 시 유의 사항

□ (사기유형) 의료인이 아닌 상담실장(브로커 포함) 등이 수술 ․ 진료 비용 안내 명목으로 “실손보험 있어요?” 보험가입 여부를 확인한 후,

“비용은 보험으로 처리하게 해드릴게요”라며 불필요한 진료·절차* 등을 제안하고 환자는 문제의식 없이 이에 동조·가담

- * 실손보험의 자기부담금(10~20%) 보전을 위해 진료비보다 증액된 금액으로 신용카드 결제

- → 보험금 수령 후 카드결제 취소 ․ 실제 진료비 현금 납부(차액 편취)

[참고1] 보험사기 주요 유형

① 성형 ․ 피부미용, 시력교정 목적의 수술(시술) 임에도 질병치료를 한 것처럼 발급된 진료확인서 등을 제출하여 보험금 편취하는 방법

② 필라테스 ․ 피부관리 ․ 비타민주사 등 비치료 목적의 비용을 도수치료비 명목으로 영수증을 발급받아 보험회사에 제출하여 보험금 편취하는 방법

[참고2] 보험사기 적발 사례

① 성형 목적의 눈밑 지방 제거수술, 눈썹 절개술을 받은 A는 병원 측의 제안으로 도수치료 명목의 허위 진료기록부를 발급받아 보험금을 편취 → 벌금형(100만 원)

② 안구건조증 환자인 B는 실손보험으로 고액의 시술비용을 모두 처리할 수 있다는 병원 측의 제안에 현혹되어 수회의 허위 영수증을 발급받아 보험금을 편취 → 기소유예처분

□ (대응요령) “세상에 공짜는 없습니다”, 상식적으로 이해되지 않는 솔깃한 제안은 일단 의심하고 단호하게 거절하세요.

“이 정도는 괜찮겠지”라는 안일한 생각으로 실제 진료사실·금액과 다른 서류로 보험금을 받는 순간 보험사기자로 연루될 수 있음을 명심하세요.

※ 최근 보험사기를 유인하는 브로커 조직이 다수 적발(징역형)되고 있음 → 브로커의 적극적인 권유에 소극적으로 가담하더라도 지급받은 보험금을 반환하고 보험사기로 처벌(벌금형, 기소유예 등) 받는 사례 다수 발생

자동차 보험사기꾼의 표적이 되지 않는 방법

□ (사기유형) 주로 다수인이 탑승한 차량을 이용하여 혼잡한 교차로 등에서 교통법규 위반 차량을 노려 고의 추돌 후 고액의 합의금을 요구

보험사기자들은 피해자의 교통법규 위반 등 과실을 강조하며 당황한 피해자에게 사고 책임의 인정 또는 고액의 현금 지급을 강요

[참고2] 보험사기 적발 사례

① 동네 친구 6명은 ‘18.4월~’20.12월 중 법규위반 차량 상대 고의사고 등 총 74건의 고의사고를 일으켜 보험금 5.6억 원 편취 → 징역형(2년) 등

② ‘19.8월~’20.7월 중 진로를 변경하는 차량이나 좌회선시 진로를 이탈하는 차량에 대해 총 21건의 고의사고를 유발하여 보험금 1억 원 편취 → 징역형(1년)

□ (대응요령) 평소 교통법규를 준수하고 안전운전을 생활화하는 것이 무엇보다 중요하며, 블랙박스 설치를 통해 피해 대비 필요

보험사기가 의심되는 교통사고를 당하였을 경우 ① 경찰, 보험 회사에 알려 도움 요청, ② 현장 합의는 신중하게 결정, ③ 증거 자료와 목격자 확보 등 차분하게 대응해야 합니다.

- ① 경찰서 신고로 추가적인 피해를 예방하고, 보험회사 사고접수를 통해 합리적인 사고 처리 가능(최종 보험처리 여부는 추후 선택 가능)

- ② 현장에서는 사고처리에 집중하고 합의는 보험회사 등의 의견을 충분히 들어본 후 결정

- ③ 현장 사진, 블랙박스 영상 및 목격자 연락처 등을 확보하고 상대 차량의 탑승자를 확인하여 향후 탑승자 추가·변경 등 피해 예방

※ 금감원은 자동차 보험사기 피해자에게 부당하게 할증된 자동차보험료를 환급해 주는 제도 운영 중(‘09.6월~’21.12월 중 총 1.4만 명에게 62억 원 환급)

당부 사항

□ 보험사기로 인한 피해는 보험료 인상으로 이어져 일반 국민들에게 돌아가며, 건강보험 재정에도 악영향을 미침*

- * 보험사기로 인해 연간 민영보험 6.2조 원(가구당 30만 원), 국민건강보험 최대 1.2조 원의 재정누수가 발생하는 것으로 추정(’18년 서울대, 보험연구원 연구용역결과)

□ 보험소비자들께서는 보험사기는 반드시 적발된다는 점을 유념하시고

- 보험사기 의심사례를 알게 된 경우 금융감독원 또는 보험회사 보험사기신고센터에 적극 제보하시기를 당부드립니다.

[ 보험사기 신고방법 ]

▶ 금융감독원 『보험사기 신고센터』

- ① 전화(1332→4번 금융범죄→4번 보험사기), 팩스(02-3145-8711)

- ② 우편(서울시 영등포구 여의대로 38 금융감독원 보험사기대응단)

- ③ 인터넷(금융감독원 홈페이지(www.fss.or.kr → 우측의 '보험사기신고')

▶ 각 보험회사 홈페이지 내 『보험사기 신고센터』

자료 출처: 금융감독원 (http://www.fss.or.kr)

함께 보면 좋은 글

유출된 개인정보 개인정보노출자 사고예방시스템에 등록

금융감독원은 유출된 개인정보로 타인이 금융거래를 함으로써 발생할 수 있는 (명의도용) 피해를 예방하기 위하여 「개인정보 노출자 사고예방 시스템*」을 운영하고 있으니 신분증 분실 혹은

aprolight.com

고령 및 장애인의 9가지 금융 생활 꿀팁 정리

고령 및 장애인 소비자의 금융생활에 도움이 되는 9가지 꿀팁 정보에 대해 알아보겠습니다. 보험료 할인 1. 고령자 교통안전교육 이수시 자동차보험료가 할인되는지 확인하세요 □ (개요) 자동

aprolight.com

보험가입시 고려해야 할 핵심 포인트 총정리

보험상품은 보험료를 장기간 납입하고 유지해야 되므로 가입목적과 소득수준을 충분히 고려하고 가입해야 합니다. 보험가입 시 고려해야 할 핵심포인트에 대해 알아보겠습니다. [목차여기] 1.

aprolight.com

보험가입시 고려해야 할 핵심 포인트 총정리

보험상품은 보험료를 장기간 납입하고 유지해야 되므로 가입목적과 소득수준을 충분히 고려하고 가입해야 합니다. 보험가입 시 고려해야 할 핵심포인트에 대해 알아보겠습니다. [목차여기] 1.

aprolight.com

중대한 질병보험 가입시 대리청구인 지정 필요

질병 발생 시 직접 보험금을 청구하기 어려운 상황이 발생하기 때문에 보험 가입 시 대신 보험금을 청구할 사람을 미리 지정할 필요가 있습니다. 대리청구인 지정에 대해 알려드리니 꼭 읽어 보

aprolight.com

주택 연금 제도 총정리

소유한 주택을 담보로 금융기관으로 부터 노후생활 자금을 매월 연금방식으로 지급받는 주택연금에 대해 알아보겠습니다. [목차여기] 주택연금 가입조건 가입조건 ▶ 보유 주택이 공시 가격 등

aprolight.com

주택 연금 제도 총정리

소유한 주택을 담보로 금융기관으로 부터 노후생활 자금을 매월 연금방식으로 지급받는 주택연금에 대해 알아보겠습니다. [목차여기] 주택연금 가입조건 가입조건 ▶ 보유 주택이 공시 가격 등

aprolight.com

연금계좌(IRP, 연금저축) 중도인출시 절세방법 핵심 포인트

연금계좌 중도인출 시 확인해야 되는 절세 방법 핵심 포인트를 알려드립니다. [목차여기] IRP와 연금저축의 중도인출 □ IRP는 법에서 정한 특별한 사유에만 중도인출이 가능 하나, 연금저축은 제

aprolight.com

보험계약 관리 4가지 핵심 포인트

보험 계약 관리를 위한 핵심포인트 4가지를 알려드립니다. 최대 42.9%의 보험료도 할인 받을 수 있으니 꼭 읽어보세요. [목차여기] 1. 보험료가 부담되면 보험료 감액제도 활용 보험료 감액제도 활

aprolight.com

치매보험 가입시 핵심 포인트 4가지

인지능력이 떨어지고 거동이 불편해지기도 하는 치매 증상~ 혹시 치매보험에 대해 알아보고 계신다면 치매보험에 가입 시 핵심포인트 4가지를 꼭 확인하세요. [목차여기] 사례로 보는 치매보험

aprolight.com

저축성보험 가입시 유의사항 핵심 포인트

금융감독원에서 저축성보험 가입 시 유의사항에 대해를 안내하고 있습니다. 금융소비자 정보 포털 사이트 파인에서도 확인할 수 있으며 주요 내용을 알아보겠습니다. [목차여기] 비용 및 수수

aprolight.com

퇴직연금제도 종류 및 특징 총정리

근로자라면 알아야 될 퇴직연금에 대해 우리나라의 퇴직연금제도와 종류 그리고 특징에 대해 알아보겠습니다. [목차여기] 퇴직연금제도 ▶ 퇴직연금은 기업이 근로자의 재직기간 중 생활안정

aprolight.com

종신보험 가입시 유의사항 핵심 포인트

금융감독원에서 종신보험 가입 시 유의사항에 대해를 안내하고 있습니다. 금융소비자 정보 포털 사이트 파인에서도 확인할 수 있으며 주요 내용을 알아보겠습니다. [목차여기] 1. 종신보험은 노

aprolight.com

IRP 개인형 퇴직연금과 연금저축 차이점

연금저축과 IRP(개인형 퇴직 연금)의 차이는 무엇인지 특징 및 차이를 알아보겠습니다. [목차여기] IRP와 연금저축 ▶ IRP와 연금 저축은 세액공제 연금상품이라는 점에서 유사하지만 공제한도, 운

aprolight.com

퇴직연금 가입자가 알아야 할 권리 핵심포인트

퇴직연금 가입자가 알아야 할 권리 핵심포인트에 대해 알아보겠습니다. [목차여기] 금감원 통합연금포털을 통해 퇴직연금 가입 여부 확인 ▶ 소비자는 통합연금포털을 통해 퇴직연금(확정급여

aprolight.com

퇴직연금 DB형·DC형 선택․전환시 유의사항 핵심포인트

퇴직연금 DB형·DC형 선택 전환 시 유의사항 핵심포인트에 대해 알아보겠습니다. [목차여기] 1. “임금상승률”과 “운용수익률”을 비교하여 DB, DC를 선택하세요 ▶ “임금상승률”과 “운용수

aprolight.com

유출된 개인정보 개인정보노출자 사고예방시스템에 등록

금융감독원은 유출된 개인정보로 타인이 금융거래를 하여 발생할 수 있는 (명의도용) 피해를 예방하기 위하여 「개인정보 노출자 사고예방 시스템*」을 운영하고 있으니 신분증 분실 혹은 피싱

aprolight.com

'국민생활' 카테고리의 다른 글

| 불법채권추심 대응방법 핵심포인트 (0) | 2023.06.03 |

|---|---|

| 자영업자 소상공인 창업지원 무료 경영컨설팅 (0) | 2023.05.31 |

| 고령 및 장애인의 9가지 금융 생활 꿀팁 정리 (0) | 2023.05.28 |

| 퇴직연금 가입자가 알아야 할 권리 핵심포인트 (0) | 2023.05.25 |

| 퇴직연금 DB형·DC형 선택․전환시 유의사항 핵심포인트 (0) | 2023.05.23 |

댓글